Il divario digitale si acuisce: mentre il fatturato online delle PMI raddoppia in dieci anni (raggiungendo il 14,0% del totale), l’adozione delle vendite via web si ferma al 20,4% e l’uso dell’Intelligenza Artificiale all’8,2%. Il boom dell’e-commerce italiano rischia di beneficiare solo pochi pionieri, lasciando indietro la maggior parte delle imprese per carenza di competenze e formazione.

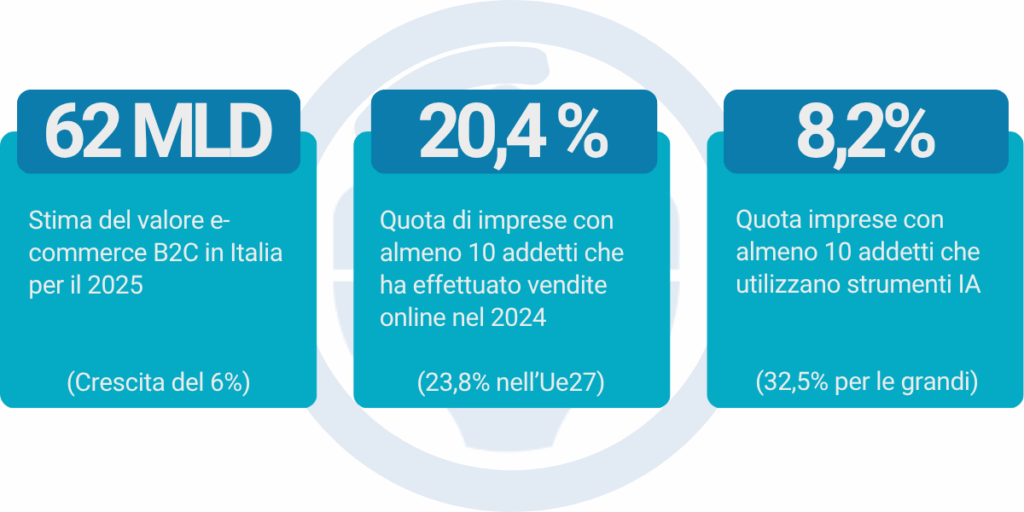

Il mercato e-commerce italiano è proiettato verso la soglia dei 62 miliardi di euro nel 2025 (dati Politecnico) che consolida la centralità del canale digitale nei consumi.

È fondamentale, tuttavia, distinguere questa stima sul transato totale B2C (la spesa complessiva dei consumatori, che include anche acquisti da giganti stranieri e servizi) dal Valore della Produzione strutturale generato dalle imprese italiane. Quest’ultimo, misurato da INR eCommerce (AICEL) sui dati ufficiali del Registro Imprese, risulta significativamente inferiore, fotografando la reale capacità di generazione di valore da parte del solo comparto nazionale specializzato.

L’euforia per la crescita macroeconomica è dunque temperata dall’analisi dei dati di adozione e maturità digitale delle imprese, che rivelano un profondo paradosso italiano.

Secondo i dati ISTAT, pubblicati a Gennaio 2025 nel report “Imprese e ICT | Anno 2024“, solo il 20,4% delle imprese con almeno 10 addetti ha effettuato vendite online nell’anno precedente (1 su 5!). Questo significa che quasi l’80% del tessuto produttivo italiano (considerando le imprese medio-grandi) è ancora escluso dalla monetizzazione diretta tramite il canale e-commerce. Il dato che emerge non è dei migliori ed evidenzia come la maggioranza delle imprese sia esclusa dal mondo digitale.

Nonostante oltre il 70% delle PMI dichiari di aver avviato percorsi di digitalizzazione, la trasformazione resta incompiuta e prevalentemente di livello superficiale. Solo il 26,2% delle piccole e medie imprese si colloca infatti a un livello “alto” di intensità digitale (DII), confermando che l’adozione di base di strumenti digitali non si traduce automaticamente in performance di vendita.

L’analisi evidenzia inoltre come i benefici dell’e-commerce siano fortemente concentrati. Le PMI che hanno saputo integrare con successo il canale online stanno registrando una metamorfosi nel proprio modello di business. In un decennio, il fatturato realizzato online da queste imprese è quasi triplicato, passando dal 4,8% al 14,0% del fatturato totale. Questo dato rappresenta un forte segnale che, nonostante la bassa penetrazione complessiva, per i pionieri digitali l’e-commerce non è più un canale supplementare, ma un motore di crescita vitale. Esiste quindi un forte effetto polarizzazione dove chi c’è, guadagna di più!

Il vero collo di bottiglia per il progresso è il gap di competenze. Il report ISTAT sottolinea come la formazione ICT sia un ambito gravemente sottovalutato: la quota di imprese che ha investito in formazione informatica per i propri addetti è scesa al 17,8% nel 2024, un dato ben al di sotto della media UE27.

La carenza di competenze si riflette in modo drammatico nell’adozione di tecnologie di frontiera come l’Intelligenza Artificiale (IA). L’utilizzo di strumenti IA (come il machine learning o l’analisi di big data) è fermo a un mero 8,2% tra le imprese italiane con almeno 10 addetti (in miglioramento rispetto al 5,0% del 2023) mentre registra valori ben più alti fra le medie imprese (50-99 addetti) che si attestano al 14,0% (un balzo rispetto al 5,6% del 2023) e soprattutto fra le grandi imprese, dove l’adozione è passata dal 24,1% del 2023 al 32,5% nel 2024.

Questo divario, noto come AI Gap, è particolarmente pericoloso. Se da un lato l’IA è strategicamente cruciale per l’ottimizzazione di logistica, customer care e marketing automation—elementi fondamentali per competere—dall’altro lato, questo basso tasso di adozione fra le imprese con meno di 10 addetti rischia di consolidare in modo irreversibile il vantaggio dei big player e delle grandi imprese che invece hanno già investito, a scapito della diversità e della resilienza del tessuto imprenditoriale delle PMI italiane

A livello strutturale, il settore del “Commercio al dettaglio di ogni prodotto effettuato su internet”, monitorato dall’INR eCommerce, mostra un consolidamento. Nell’ultima analisi disponibile (Dicembre 2024, dati Q3 2024), il perimetro di riferimento del commercio elettronico italiano mostrava un consolidamento robusto, raggiungendo 40.794 imprese attive, con una crescita su base annua del 6,94% a livello strutturale. Sebbene questo tasso sia inferiore ai picchi registrati durante il periodo pandemico, esso conferma la continua attrattività del settore e la sua capacità di generare nuove iniziative imprenditoriali, nonostante le sfide della maturità del mercato.

Mentre i dati ISTAT fotografano il paradosso tra adozione e potenziale, l’Osservatorio INR eCommerce si prepara a rilasciare l’aggiornamento strutturale del settore. L’imminente report “Le imprese italiane dell’e-commerce 2025” con dati aggiornati al Q3 2025 fornirà un quadro aggiornato sulle dinamiche demografiche e finanziarie delle aziende specializzate nell’e-commerce, confermando se il tasso di crescita strutturale ha continuato a rallentare o se le nuove iscrizioni nel settore sono state sufficienti a sostenere la dinamica positiva del mercato, fornendo un elemento chiave per capire chi sta capitalizzando l’espansione verso i 62 miliardi.

Pingback: Prevedere il fatturato con i dati di vendita: la guida per PMI senza software costosi

Pingback: Programma CRO per E-commerce: Come Trasformare il Traffico in Vendite in Italia?